經濟衰退與QE無上限的弔詭

楊惟婷 2home.co

在熊市反彈後,多數華爾街分析師依然戒慎恐懼,擔心疫情及財報上的不確定性,是否影響美股落底?

一、巴菲特指標透露:美股下行風險仍非常高!

3月美股以驚人拋售速度進入修正區,標普指數僅花了短短六天就從歷史高位下跌了 10%,刷下史上最快紀錄,但投資人要逢低買進嗎?

以巴菲特指標來看,上市公司總市值除以 GDP 的比值可用作判斷整體股市價格是否過高或是低估,理論上的合理的區間介於 75%~90%,超過 120% 則遭到高估。

近期美股巴菲特指標超出了 150%。對於長期投資者來說,即使在經歷了大幅盤整修正後,目前整個股市看起來並不便宜。

二、停損保命或危機入市,端視您的持股比例?

在這場百年一遇的大瘟疫重創全球金融市場之際,被稱為奧瑪哈的神諭 (Oracle of Omaha) 的股神巴菲特3月11 日受訪時表示,新冠病毒和油價左右拳擊造成近期的美股暴跌,這是他花了 89 年才經歷到的市場恐慌。

而很少執行停損的股神巴菲特,此次也被嚇到賣掉航空股和金融股。

回顧2008 年爆發金融危機,金融機構都陷入空前危機,那時巴菲特對高盛和美國銀行等金融機構大舉入市抄底,但這次股神為何沒有再次危機入市?

股神巴菲特左右手、高齡 96 歲的波克夏副董孟格 (Charlie Munger) 也表示,在這輪新冠危機中,波克夏將採取保守投資策略。

孟格說:「這次我們很保守。當有史以來最嚴重的颶風來臨時,我們就像一艘船的船長,只想著躲過這場風暴,寧願帶著大量流動資產 (Liquidity) 走出困境。」

國際貨幣基金 (IMF) 3月14 日公佈最新《世界經濟展望報告》 (World Economic Outlook),預估 2020 年全球 GDP 將萎縮 3%,恐將經歷 1930 年大蕭條以來最慘的經濟衰退。

孟格直言:「我們當然是正在經歷一場衰退,但美國政府止困的努力可能有助於避免長期的大蕭條。」

在巨浪直撲而來的時刻,「極端悲觀」和「過度樂觀」都會傷到自己!

其實,此時應停損保命或危機入市,端視您自己的持股比例!

亦即,持股比例高者應部分停損保命,持股比例低者應部分危機入市!

三、QE無上限及對悲劇的事先預期,讓S&P500落底

目前,全球股市看起來並不便宜是個預期中的事實。

即便疫情、油價等最壞的狀況都過去,後面隨之而來的經濟衰退狀況也似乎不可避免,然而目前資本市場卻持續反彈上攻。

主要歸因於美國3月祭出一連串救市、拯救實體經濟免於崩潰的措施,如降息6碼、開啟無限量QE購買美債、地方政府債、BBB級以上的公司債,並推出2美元刺激方案,就是要挽救因經濟活動中斷的美國企業、個人免於破產。

所以,高盛基於川普政府不惜一切代價屠熊救選票,已樂觀地修改了對美股的看法,認為S&P500已落底。

依高盛最新發布報告顯示,最核心的論點可能只有一個,在政策決策者不惜一切代價的立場之下,如果在美國經濟重新開放後,沒有出現第二波疫情,這意味著美股不大可能再創新低,市場崩盤最糟糕的時刻已過去。最明確的依據;就是聯準會 (Fed) 已經不再允許股市下挫,如果局勢逐漸轉壞,聯準會將會追加新一波QE的行動。

美股標普 500 指數在 3 月 23 日低點 2237 點。如果在經濟重新開放後,美國並未出現第二次更嚴重的感染激增,在決策者「盡一切所能」的立場來看,意味著股市將再回升,並給出標普 500 指數的年底目標價是 3000 點。

但這代表股市的本益比會非常高,至少超過 24 倍。

然而高盛並指出,當前股市走勢可能並不適用傳統本益比模型的驅動因素,因市場對第一季財報的悲劇已事先預期定價,將不會成為美股持續下滑的催化因素。

未來,股市走勢反而和政策支持力度及投資者轉向樂觀情緒有更加緊密關聯。

四、疫苗姍姍來遲,將迎來疫情第二波高峰

摩根士丹利 (Morgan Stanley) 分析師則認為美國疫情尚未結束,疫情將在今年 12 月期間,迎來第二波高峰。

大摩在報告中指出,從過去西班牙大流感的走勢分析,擔憂目前只是疫情開始的第一波高峰,第二波甚至可能更強大。

並補充道:「因疫情停擺的美國經濟,同時破壞了美國社會結構,使得超過 2000 萬人失業。由於美國社會疏離措施下達時間緩慢、病毒檢測缺漏,疫情久久未能平息,美國疫情要達到峰值的時間,將是中國的四倍、義大利的兩倍,估計美國最快要 5 月中下旬,才能重啟經濟。而且美國經濟開放之路非常漫長,社會疏離措施可能需要輪流啟動又關閉,而且疫情只能等開發出疫苗後才能結束,預估疫苗問世的最快時間是 2021 年春季」

大摩更預測,除非美國疫苗普及且供應充足,否則仍有大量員工無法回到工作崗位。他強調,需要達到「群體免疫」(Herd Immunity),才能寬鬆社會疏離政策,也就是至少要超過 60% 的群眾免疫。

大摩更警告說,潛在的第二波感染潮可能會在 11 月至 12 月左右爆發,大摩預期第二波不會比目前的高峰嚴重,但實際數值無從確定。但預估,美國經濟要恢復到疫情前水平,至少得等到 2021 年第四季。

大摩強調,只有疫苗才是真正能根除疫情的解決辦法,投資人不能忽視這一點,而政府應該在所有潛在疫苗供應商成功開發前,先行大規模投資疫苗生產、提高生產能力,才能在 2021 年滿足數十億劑的疫苗需求。

五、經濟復甦的考驗,在如何彌補急墜的消費者需求?

新冠肺炎疫情最直接影響到的是工廠生產產品的能力,以及世界各地消費者出門旅遊、消費或外出用餐的意願降低。另企業不只鼓勵員工在家上班,甚至可能停止聘僱和投資,對消費支出將造成進一步打擊。

這種供、需都罕見急凍的情況,意味著未來幾個月經濟只能維持低速運行,經濟將面臨供需罕見萎縮的重大考驗。尤其全球供應鏈中斷可能引發支付問題,也導致金融情勢緊縮,因供應鏈反過來看就是支付鏈。所以,聯準會雖緊急啟動 2008 年以來最大幅度的降息、QE動作,但疫情的本質,可能會限縮了央行靠貨幣政策拉抬經濟的效果,因為大多數人宅在家,降低借貸成本也很難收到提振家庭開支的效果。而且,很多國家央行彈藥所剩不多。

現金紓困或發酷碰券或許可以救急,但是如何救窮?

若大家一直無法回家工作崗位上,如何勤勞滋有生?

目前各國財政主管機關,紛紛祭出財政擴張措施因應,但現階段大多侷限在醫療照護、防疫和治療上,不是針對更廣泛的為經濟續命。而投資人也將在企業獲利下滑的情況下,也會重新為股票和債券定價。

未來,各國決策官員在政策思考上必須更靈活,政府擴大支出或許無法抑制疫情蔓延,但必須要能彌補急墜的消費者需求,才能為經濟續命。這也是全球股市能否持續回升的關鍵!

六、停滯性通膨重現是否重現江湖?

「停滯性通膨」是用來描述經濟放緩伴隨著物價上漲的術語,是 1970 年代美國經濟的一個主要問題,當時石油危機和天然氣價格飆升。Fed 選擇積極地應對通膨問題,在 1981 年之前將利率提高到 20%,結果引發經濟衰退。

由於供應暫時短缺而帶來的短期漲價壓力,會因疫情趨緩而回落。所以,市場目前通膨壓力似乎仍然非常有限,而且企業缺乏定價能力、也不願漲價。

加上,目前原油價格和長期債券利率暴跌,通貨膨脹的可能性很小。

但是,QE無上限的後果未來難料?所以市場已開始思考,Fed未來應如何面對經濟衰退和通膨壓力同時上升的兩難呢?

哈佛大學經濟學教授羅格夫 (Kenneth Rogoff) 也撰文警告,不排除會出現 1970 年代供給短缺引發通膨滯漲的情形。

未來,市場除了必須排除短期需求面萎縮的衝擊,還須注意殖利率曲線若持續出現倒掛,也就是短期殖利率高於長期債券殖利率。這顯示出投資人也不看好長期遠景,不願投入長期貸款,不排除會出現供給短缺,即可能引發長期經濟衰退。

尤其,假若是因QE無上限引發通貨膨脹,那在長期經濟衰退的背景下,貨幣政策將陷入流動性陷阱中,全球央行對此將完全無能為力。

七、以長線保護短線的價值投資

實體經濟衰退與QE無上限的貨幣現象,常干擾投資人的情緒,形成誤判……

目前是全球資本最為浮濫的時代,雖然市場都對於即將公布的財報小心翼翼,但在川普拼選票、萬般利空不敵QE寬鬆下,今年全球股市的反彈趨勢應不變。

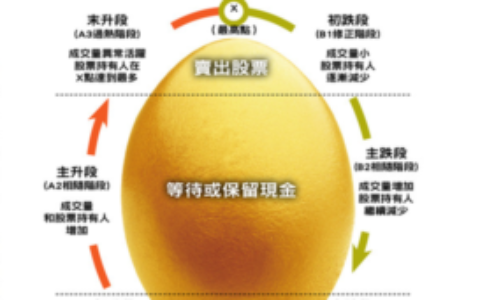

由於,在QE無上限下,現金不再是王,現金只是過客,對聰明的投資家來說,保留足夠的現金,只是為了在資產價值崩跌的時候,可以危機入市,轉換成更廉價的資產保值,巴菲特一輩子屹立不墜,也是在於他一直擁有足夠的現金危機入市。

在政客當道的世代,鈔票印太多,只要QE不回收,最後將出現惡性通膨現象,只有「價值投資」才是最後一線希望,因為價值不滅,只是但在不同時期,「現金」會逐利而行,會轉換成股票、債券、房地產、外幣及黃金、石油、糧食……等各種型態存在,以保存「價值」。

操作上,投資人只有利用長線保護短線的價值投資,才能在下一輪財富重分配中,仍保有一席之地。

微信

微信