護國神山台積電

2home.co 楊惟婷

一、台股能否突破歷史最高點 12,682 點?

近期台股指數最高達12,320 點,續創過去30年台股新高,並逼近1990年的歷史最高點 12,682 點。

事實上,台股指數若以台灣證券交易所編製的還原現金股息後的「發行量加權股價報酬指數」來看,至2020年7月15日,台股指數已來到23,189 點,早就遠遠超過 1990 年的 12,682 點的歷史高點。

因此,若以台股發行量加權股價指數是否突破 12,682 點、續創新高,來衡量台股強弱或多空趨勢,其實是個偽議題,1990年的歷史最高點 12,682 點只是個心理關卡,並無太大意義;在當前熱錢衝浪下,突破12,682 點只是時間遲早問題。

重點在指數創新高時,您是否賺指數、賠差價?

二、台積電(2330)股價將決定未來台股指數高點

未來台股指數高點能否續創歷史新高,關鍵在於台積電股價能否續創歷史新高。

以7月16日台股市值佔大盤比重前15名的上市公司排名來看,依次為台積電、鴻海、聯發科、中華電、台塑化、台塑、國泰金、大立光、南亞、富邦金、台化、台達電、兆豐金、統一、中信金。

尤其,台積電的市值目前佔台股指數比重約為 23%多,亦即台積電一個漲跌停板,將對台股指數造成約 2.3%多的波動,以7月16日收盤指數12,157 點估算,點數最高可達280點。

由目前台積電佔台股指數比重近1/4來看,台積電的當日漲跌往往動見觀瞻,對台股指數當日漲跌造成重大影響。

例如,7月中旬這一週台股生技股重挫,其中指標股合一(4743)7天內股價由476.5元腰斬;而這一波段台積電股價由310元攻向370元,墊高台股指數500多點,散戶投資人在溫水中被主力烹殺。

可見,台積電對台股指數長期趨勢已能造成決定性的主導力量。而外資持股台積電近77%,它自然成為外資操控指數、賺敢期權價差工具;它也自然成為主力掩護出貨的工具。

三、從台積電之自由現金流量評估其股價合理性?

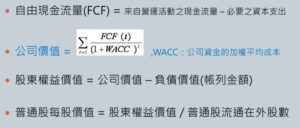

依據學理上的企業評價原理,企業的總價值由其未來每年創造之自由現金流量,以企業運用資產的加權平均資金成本 (Weighted Average Capital Cost) 為貼現因子,進行貼現後的現值總和,並扣除帳上總負債後的淨資產價值,再以淨資產價值除以發行流通在外股數為每股應有的合理股價。

亦即,企業評價之自由現金流量貼現模型如下所示:

從上述公式可看出,企業創造自由現金流量能力強弱,及資產的加權平均資金成本,皆為影響企業股票價格高低的兩大因子。

其中,企業創造自由現金流量能力強弱,與企業盈餘及其會計盈餘品質有高度相關;另資產的加權平均資金成本,則由總體經濟大環境的利率高低決定。

因此,當企業盈餘長期處於穩定成長趨勢,或總體經濟環境造就長期低利率環境,均可達到推高企業股票相對價值的效應,這即是在全球利率處於歷史低檔的此刻,每年盈餘高成長的企業,股價可以迭創新高的原因。

再依企業財務評價原理來看,企業盈餘成長率可由其股東權益報酬率 (ROE) 與再投資率決定:

企業盈餘成長率 = 再投資率 * 股東權益報酬率 (ROE)

其中,再投資率 = (當期盈餘–現金股息) / 當期盈餘

若依此企業財務評價原理來檢視台積電過去三年的盈餘現金股利發放率,平均約 63.6%;另會計盈餘再投資率僅約 36.3%;而過去三年的平均股東權益報酬率約 22.15%,以此推估台積電的平均每年盈餘成長率僅約 8.04%,看似不高。

但若從現金流量表中之台積電每年每股的資本支出數字,便可發現其驚人的真實再投資率,從 2017 年到 2019 年的三年之間,其每年每股資本支出分別為 12.96 元、12.12 元、17.69 元,合計 42.77 元,而此三年的每股稅後盈餘合計為 40.09 元,亦即其實質的再投資率高達 106.7%。

若台積電這些資本支出能順利轉換成線上產能,並達到 100% 的產能利用率,則在正常獲利性指標及股東權益報酬率之假設前提下,其每年最高盈餘成長率可高達 23.6%。

由於台積電2019年每股EPS為13.32元,若以上述每年最高盈餘成長率可達 23.6%條件推估,並假設其每年股本維持不變,則從2020年至2024年的每股EPS 推估數約為16.46元、20.34元、25.15元、31.02元、38.42元。

若再以15倍至20倍的本益比估算其2024 年每股股價區間,可提高至每股576 元至768元,即五年內股價應有機會超過600元。可見台積電的長期盈餘消長將對台積電長期股價造成決定性的主導力量。

當然,前述盈餘成長率推估充滿不少變數與主觀的假設前題,但其中最關鍵點在:

首先是台積電的資本支出高低?

其次是其產能利用率?

最後則是其獲利性指標營業利益率的上升或下降?

只要上述因素不斷高估,台積電股價就有想像空間。也不用理摩爾定律還有沒有效,反正這裡就可以留給外資機構說三道四空間,更不乏有心人對台積電股價的刻意操弄。所以,投資人應有自己的客觀定見,切忌人云亦云,成為股市被獵殺的輸家。

四、留意NYSE掛牌台積電ADR與台積電普通股間的利差操作

由於美股NYSE掛牌台積電ADR每單位相當於台股5股台積電普通股,以 7月17日為例,NYSE掛牌台積電ADR每單位66.40美元作收,且當日新台幣匯市收盤價29.593元計算,相當台股台積電每股為393元。

當NYSE掛牌台積電ADR與台積電普通股間的利差擴大,外資即可兩地拋補操作,賺取短線利差,但不影響長線趨勢。

五、台積電股價還會漲嗎?

7月16日台積電召開線上法說會。台積電不但繳出優於預期的第二季營運成績,更預估第三季營收達112~115億美元、毛利率50%~52%、營益率39%~41%,數據比法人先前預估的高,且宣布提升今年資本支出約10億美元,達160到170億美元。

會後10家在台外資紛紛出具最新研究報告,其中有8家給出買進、加碼或優於大盤的正面評等,最樂觀的,甚至預估台積電股價仍有3成上漲空間。

整理外資在台積電法說會上的觀察,多位分析師異口同聲認為資本支出上修是最大亮點。像是大和證券就分析,在疫情影響與失去華為訂單的衝擊下,台積電竟還可以因5奈米需求強勁而提高資本支出,代表台積電廣大、多元的客戶群與領先技術,讓他們成為5G與HPC(高效能運算)崛起時的主要受惠者。

觀察現階段外資對台積電目標價的預期,除了里昂證券喊出的500元最高價,其它5家外資也都上修目標價到4字頭,相對保守的瑞信證券,則給予台積電中立評等與340元的目標價。不過,儘管台積電法說會釋出正面訊息,但 6月中以來台積電股價已經先漲一段,短線早提前反應利多了。

短線上,反而要留意台積電後續「庫存偏高」、「華為禁令」為兩大威脅。

台積電在首季已看到客戶端庫存高於過往,第二季、第三季客戶更可能因為擔心第二波疫情,拉貨再衝高。但台積電客戶可能會在年底調控庫存,這對台積電第四季營運將造成壓力,不排除第四季營收將季減7%。

畢竟「客戶拉貨」這件事在疫情「不確定性」下,終究會下修還是會變成新常態仍是未知數?另一方面來說,當9月中以後華為禁令發始發酵,先進製程產能空出來後,庫存修正的風險就會浮現?尤其在2021年還有約15%~16%的營收缺口要想辦法補上。

還記得盈餘成長率推估中充滿不少變數與主觀的假設前題,其中最關鍵點在:

首先是台積電的資本支出高低?

其次是其產能利用率?

最後則是其獲利性指標營業利益率的上升或下降?

目前,台積電2021年資本支出將分別萎縮到130億美元與150億美元。

所以,未來盈餘成長率仰賴高產能利用率,所以在5、6、7奈米製程上須甩開三星、中芯追趕,才能維持產能滿載;甚至到2022年,當台積電進入3~4奈米製程放量階段,也可望維持目前的強勁氣勢。此時,若有客戶訂單轉移到三星去,就會是另一項逆風衝擊。

至於台積電股票還能不能買?

長線上來看非常樂觀。台積電是存股標配,因台積電股價將決定未來台股指數高點,亦即,做多台股者,不管買零股或ETF都必須擁抱它。

但短線上,因台積電股價在創高後可能利多出盡,須觀察第二波疫情影響,5G手機銷售情況,以及HPC(高效能運算)產品需求強度,且「華為禁令」難免有影響。尤其,三星電子的EUV技術已經縮小與台積電的差距,在三星積極搶市下,台積電未來市占率可能跌破50%。一些南韓半導體專家甚至認為,三星從2022年開始將導入3奈米製程,台積電預計也在同時間進入,屆時雙方市占率將繼續縮小,台積電市占率更有可能在三星積極搶市下,掉落到50%以下。

短線上,買低賣高才是理性投資人最簡單的操作手法,不妨靜待利空息來測試310元支撐,才是理性買點。

六、中芯國際股價泡沬是大陸半導體產業的轉機或危機?

大陸晶圓代工廠中芯國際(SMIC) (0981-HK)7月16日已登陸A股科創版,收盤時股價暴漲202%,總市值達到5917億元人民幣(約新台幣2.48 兆元),不僅成為A股市值最高的半導體公司,也是大陸市值最高的上市科技大廠,並且是首家完成實現「A+H」的科創紅籌企業。

不過,原本在港股掛牌的中芯國際,16日在H股收盤價卻暴跌25.2%,以股價計算,市值則只有1643億港元(約新台幣6243億元),相較A股股價計算出來的市值,大約縮水到只剩四分之一。

這種A股和H股表現完全背道而馳的極端差異,可以說是全世界資本市場少有的現象。不過,熱錢的流通是逐利的、且不具愛國情緒,中長線來看,股市之間呈現高度價差恐怕最後還是要趨於一致,尤其目前上海與深圳股市都和香港有滬港通及深港通的交流制度,南下與北上的資金交流頻繁,如今同樣一支股票,卻在兩地出現這麼大的價差,聰明的資金當然會想到香港買便宜的股票,賣掉在上海貴了4倍的股票。

以台積電為例,台積電在台灣及美國都有掛牌,但兩地交易價差始終維持在很低的比例,頂多只有幾個百分比。如今中芯在A股及H股的交易價差高達4倍,A股本益比則高達370倍。中長線來看,兩市之間呈現高度價差恐怕最後還是要趨於一致。

另比較中芯與台積電的獲利及市值,中芯獲利比台積電低,但市值卻已達台積電四分之一,許多大陸股民甚至相信中芯市值即將追上台積電,瘋狂程度簡直令人難以想像。細想大陸股民狂熱搶進中芯A股的表現,除了民族主義的愛國情緒外,其中關鍵又源自大陸官方強烈支持半導體產業,是目前國家寄以重望的產業,才形成如此的股市狂潮。

試想以下得天獨厚的條件:

1、大陸已是全球最大半導體市場

首先就需求層面而論,大陸國家主席習近平在「中國製造 2025」計畫中,訂出 2025 年半導體自製率達 70% 的目標,較目前的 20% 大幅提高,且政府期望能藉由大陸最大的晶圓代工廠中芯國際,達到此政策目標。

高盛預估,大陸僅次於華為旗下海思 (HiSilicon) 的第二大 IC 晶片設計業者紫光展銳,也將可能成為中芯的客戶。紫光展銳及中芯皆由大陸國家集成電路產業投資基金 (National Integrated Circuit Industry Investment Fund) 所支持,該基金持有中芯股份達 20%。

其次就景氣層面而論,在2020年第二季大陸積體電路製造業景氣已較首季回升,主要是受益於工廠因疫情趨緩而陸續復工,自然對於大陸積體電路製造業訂單有所加持,加上美方對於華為新禁制令於2020年5月15日頒布,造成華為除對於國外半導體業者大舉拉貨外,對於境內廠商有關於成熟製程的部分也給予大幅下單。

2、大陸IC製造水平尚未如預期

中芯國際近期以14奈米接獲海思麒麟710A晶片;然而中芯國際14奈米良率事實上仍不高,加上中芯國際本身14奈米以下的先進製程布局仍遠遠落後於台積電,甚至中芯國際的半導體設備使用美國廠商的比例約40%至50%,況且晶圓製造工廠推出給設計公司也會使用EDA軟體、PDK工具等,99%都是美國業者所占據,因而中芯國際也深怕無法避開美國未來針對華為禁制令填補漏洞後的法規,恐將影響未來中芯國際在先進製程的布局進程。

所幸大陸官方持續藉由二期積體電路大基金強力扶植本土廠商,且推出新基建來支撐半導體業終端重要應用市場的需求,再加上第三季仍處於美方對於華為新禁制令的緩衝期間,因而對於半導體供應鏈的拉貨動能持續存在,更何況長江存儲即將量產128層3D NAND產品,而長鑫存儲已經有19奈米的DDR4產品小量問世的挹注。

其次在全球變局下的競爭層面,有鑑於2020年5月15日台積電宣布赴美設廠,加上當日美國宣布將透過修改出口管理條例,要求全球所有公司只要利用到美國的設備和技術幫華為生產產品,都必須經過美國政府批准,美國20日更宣布不排除防範現存規則的漏洞,使美對華為出口限制範圍擴大,22日美方更將33家中國企業和機構列入貿易黑名單,上述美國此些舉動皆意圖封鎖中國科技業者取得半導體產品的管道,在供應鏈自主可控受到明顯威脅下,大陸政府勢必進一步加快當地國產晶片、記憶體、積體電路製造、半導體封測的行業替代進程。

3、大陸官方加碼注資中芯

目前中芯的預估本益比為 53 倍,遠高於台積電的 17.7 倍,但中芯的股東權益報酬率 (ROE) 卻僅為4.6%,低於台積電的23.4%。

儘管如此,受惠於大陸市場的廣大需求、以及大陸政府的資金支持,高盛認為中芯的股價仍有上漲潛力。

例如2019年中芯所獲得的政府金援規模高達2.93億美元,較2018年大增87%,政府補助佔了該公司 EBITDA 的4分之1。

在5月15日美國商務部頒布新的出口禁令後,中芯又表示將獲得25億美元的政府資金,用於投資晶圓代工廠。

加上,目前中芯亦在科創板上市,資金將不虞匱乏,或會帶動進一步促進大陸半導體產業的發展。

4、中芯抓住了「得天獨厚機遇」

美國商務部新的出口限制令中,禁止使用美國軟體及相關技術的晶片供應商,在未事先取得美國政府核可的情況下,將產品出貨給華為。該禁令頒布之後,市場擔憂華為的兩大供應商:中芯國際及台積電將受到衝擊。華為佔了中芯整體營收的19%,並佔了台積電營收的14%。

如今大陸是全球上最大的半導體市場,中芯國際需要更多的資金來源並提高自家生產能力,以更好的抓住「得天獨厚的機遇」。中芯國際受惠於大陸國內的晶片需求及中芯的籌資能力,該公司的營運及股價未來仍有成長潛力。

正值中美間科技戰日益緊張之際,兩國的衝突加劇也使得大陸當局更加決心提高大陸半導體生產的能力,中芯國際僅在 19 天內就獲得了上市的監管批准,顯示出大陸當局積極推動該公司成為晶片製造大廠。中芯國際在上海科創版第二上市後,此舉也將有助於中芯的籌資能力,以便在市場上與台積電、三星電子在內的競爭者進行正面競爭。

中芯國際在2020年的資本支出增加了一倍以上,達到42億美元,以提高該公司的技術能力,此外,中芯國際在2020年上半年的收益也是優於預期。

儘管中芯國際目前的技術仍落後台積電許多,但該公司持續從競爭對手挖角產業資深人士。自 2017 年底以來,該公司聯席執行長便是曾任台積電和三星高管的梁孟松。

5、大陸已做好長期應戰準備

目前美國在IC設計領域占據主導地位,大陸晶片設計雖快速崛起,但總體規模小且自給率低,尤其是EDA與底層架構是產業進入的主要壁壘;至於台積電在全球晶圓代工環節獨霸全球,中芯國際苦苦追趕仍是至少落後三個世代、五年的時間;而半導體封測仍以台灣為主,大陸封裝產業率先突圍,已進駐第一梯隊,不過產業當前處於3D封裝時代,以先進封裝技術為主導,大陸在高階封測占比仍偏低。

上述局面反映大陸半導體發展要更上一層樓,目前仍須力求突破口,但即便貿易摩擦在短期內對大陸半導體產業發展有一定影響,但大陸半導體行業長期崛起邏輯依舊不變。

畢竟不同於過去美日貿易戰,此次大陸擁有龐大的內需市場,但不可諱言大陸半導體設備與材料、關鍵核心晶片仍受制於海外,近期美國對華為新一輪管制又一次敲響警鐘,顯然中美間摩擦必將是未來一段時間的常態,大陸已做好長期應戰準備。

七、跋尾—-燃燒吧!夢想!

肩負救國大任的大陸晶片製造「一哥」中芯國際回歸A股科創板掛牌,A股散戶追買中芯是對這家公司寄託特殊情感,是希望該公司可以承擔起公眾對晶片業崛起的期待!

中芯是擁有國家戰略級地位的半導體企業,自然受到國家隊力挺,僅用45天就完成上市申請,為A股10年以來最大規模上市案,16日掛牌首日也就吸引市場投資人瘋搶,股價狂飆201%,收報82.92元人民幣(約台幣348元),以6千億元的市值成為A股科技股、半導體類股龍頭。

雖然此次美中貿易戰由關稅層面移轉至科技面,加上兩強未來在新興科技領域的爭霸更將難以休兵,因而理論上反而是大陸朝向半導體國產化自主可控發展的契機,政策和資本的加持、龐大的市場商機成為推動大陸半導體發展背後最大的支撐,惟關鍵的技術、人才問題恐是現階段對岸產業再往前推進的主要障礙。

儘管中芯與台積電的獲利能力仍有相當大的差距,但高盛認為,受惠於政府資金的強力支持,預期兩間公司之間的差距將逐漸縮小。高盛預估,中芯的股東權益報酬率,於2025年將有望提升至 14%。

如同中芯國際創始人張汝京所述,中國人特別擅長製造。

因此,產業崛起是自然而然的事情!

目前,半導體類公司可以滿足人們的期待,只是,那可能還需要一些時間。

未來十年,相信中芯國際可以引領風騷,而大陛投資人對半導體產業的熱情也需時間消磨才會逐漸回歸理性,但在這個過程中,希望悲傷不要逆流成河。

總之,各國產業發展階段的不同,不同時代會有不同的瘋狂故事!

因此,不同股市會有不一樣的本夢比,也一樣會出現天壤之別的本益比。

您相信人定勝天嗎?

目前中芯股價的飆漲,以及伴隨而來的驚人市值,若不斷將資本支出投入先進製程技術,或許在大陸市場強勁需求餵養下,幾年後能誕生半導體產業的奇蹟?